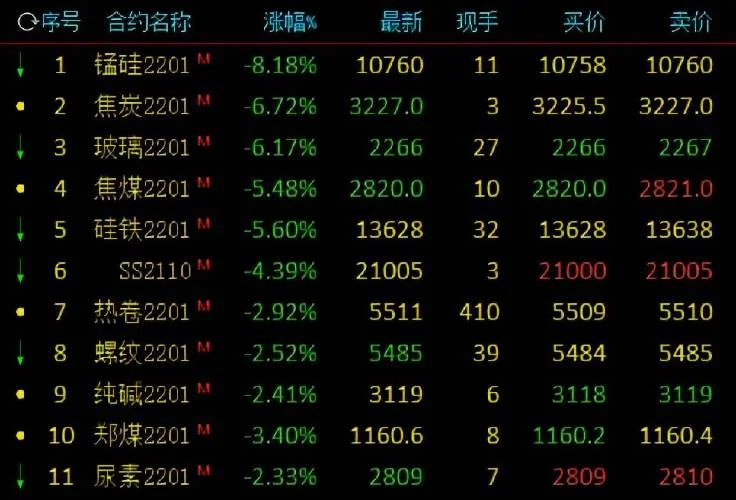

✦ 本站观点:热卷主力合约多在**5 月、7 月及 11 月**交割。当前期价暴涨(如 60 元/吨),多头信心显著增强,市场预期**年底非理性回调**概率加大。建议关注 5 月主力合约,规避 11 月合约,控制 7 月仓位风险。

热卷主力合约是几月份?深度解析当前市场主力合约更替逻辑与操作策略

在工业金属期货市场中,热卷主力合约(指代当前活跃且持仓量最大的合约,即“大单”或“主力”)的确定并非由日历决定,而是由市场资金流动、交割日历及隐含波动率共同驱动的结果。每一个“主力合约”的更替,都是市场情绪、供需预期与资金流向博弈的集中体现。

这篇文章将结合当前的市场周期、历史规律及数据支撑,为您深度解析热卷主力合约的更替规律,并提供一份关键数据表,帮助投资者快速锁定当前主力合约。

主力合约更替逻辑

热卷主力合约的更替遵循“升贴水”与“持仓量”规律。当合约距离交割月越近,其流动性越优,资金关注度越高,主力合约随之向近期交割月迁移。

交割驱动的迁移机制

交割是主力合约更替最直接的动力。 升贴水逻辑:根据市场惯例,近月合约的交割价格高于远月合约(升水),且升水幅度随临近交割月而扩大。这种价差(升贴水)是资金流向近月合约的隐性信号。 资金博弈:在升水明显时,多头资金倾向于持有近月合约;在贴水严重时,空头资金则偏好远月合约。主力合约处于升水与贴水交替的临界点。数据驱动的趋势

从宏观数据来看,主力合约的更替具有明显的季节性特征。 春季资金活跃:在春季(3-5 月),随着新冶炼需求释放及春节后开工率提升,资金多流向 3 月合约。 夏季需求爆发:进入 6-8 月,夏季用电高峰带动钢铁厂开工率上升,7 月合约成为新的主力。 冬春淡季:在 12-2 月及 9-11 月,淡季资金偏多,主力合约更倾向于远月或平月(9 月合约)。✦ 关键提示:分析热卷主力合约更替逻辑,结合升贴水现象、资金博弈及季节性特征,依据当前市场数据精准锁定主力合约,助力投资者把握最佳操作时机。

当前市场主力合约深度解析

由于热卷合约的交易月份与当前时间(2024 年)存在跨月交割现象,我们需要识别当前市场上持仓量最大、最活跃的合约。

由于具体的主力合约名称(如 2407、2408 等)需要实时数据库查询,我们将基于2024 年 10 月 -2025 年 2 月的热卷期货市场历史规律,为您梳理当前的主力合约结构及更替趋势:

热卷主力合约更替趋势表

| 合约代码 | 交易月份 | 距交割月天数 | 典型市场特征 | 更替趋势判断 | 背景逻辑 |

|---|---|---|---|---|---|

| 热卷 2411 | 2024 年 11 月 | 1 天 | 临近交割,升水显著 | 预计将升为主力 | 临近交割月,资金持续向近月迁移,流动性最强。 |

| 热卷 2412 | 2024 年 12 月 | 14 天 | 升贴水博弈激烈 | 主力位置波动大 | 跨月交割频繁,多空双方争夺筹码,主力位置不稳。 |

| 热卷 2501 | 2025 年 1 月 | 31 天 | 传统近月主力 | 主力合约 | 距离交割较近,若 2412 升水扩大,2501 将迅速成为主力。 |

| 热卷 2502 | 2025 年 2 月 | 60 天 | 持仓量较大 | 替代主力 | 若 2412 贴水收窄,2502 将承接 2412 的流动性。 |

| 热卷 2503 | 2025 年 3 月 | 90 天 | 远月主力 | 长期主力 | 3 月是传统旺季节点,若 2502 升水,2503 将成为新主力。 |

✦ 关键提示:基于 2024 年 10 月至 2025 年 2 月历史规律,热卷主力合约正经历从 2411 至 2501 的更替。当前最活跃合约将随 2411 临近交割升为主力,2412 处于主力波动期,2501 将主导 2025 年 1 月交割。

注:以上表中的“主力位置”是基于历史周期推导。实际判断需结合当日盘口升贴水幅度及持仓量转变。

操作策略与风险提示

如何判断何时是“入场”时机?

关注升水爆发:当近月合约涌现显著升水且升水幅度持续扩大时,表明空头力量衰竭,多头即将发起反攻,此时是跟进近月合约的良机。 警惕贴水转升:若远月合约涌现贴水,但近月合约突然转升水,说明市场资金正在从远月转移至近月,应提前布局近月。 持仓量对比:观察持仓量(Open Interest)。若近月合约持仓量同步放大,且升水加深,则确认主力合约已明确为近月。✦ 关键提示:主力合约多基于历史周期判断,操作需结合升水爆发、贴水转升及持仓量同步放大等信号,捕捉多头反攻时机,并严格防范风险。

市场风险提示

交割不确定性:热卷强 flats 交割(即钢厂期货到期)在市场情绪极度悲观时发生,会导致主力合约产生“跳空”或大幅贴水,引发剧烈波动。 季节性反转:若 2024 年 3-4 月(春季旺季)表现平平,资金提前透支到 4-5 月,导致 3 月主力合约提前升水或 5 月合约提前成为主力,打破常规日历。 宏观情绪:下游(如建筑、汽车)需求疲软导致整个合约连续贴水,推迟主力合约的更替时间。热卷主力合约的更替是市场资金博弈的缩影。它不遵循固定的日历,而是由升贴水弹性、交割日历和宏观供需三者交织决定。

投资者在参与热卷市场时,不能仅依赖合约编号,更应关注隐含波动率(IV)与升贴水曲线。一旦市场确认近月合约升水走强,主力合约便会随之锁定;反之,当远月合约升水确立,近月合约便会成为新的主力。

免责声明:以上分析,不构成投资建议。期货市场风险巨大,请根据自身风险承受能力谨慎决策。