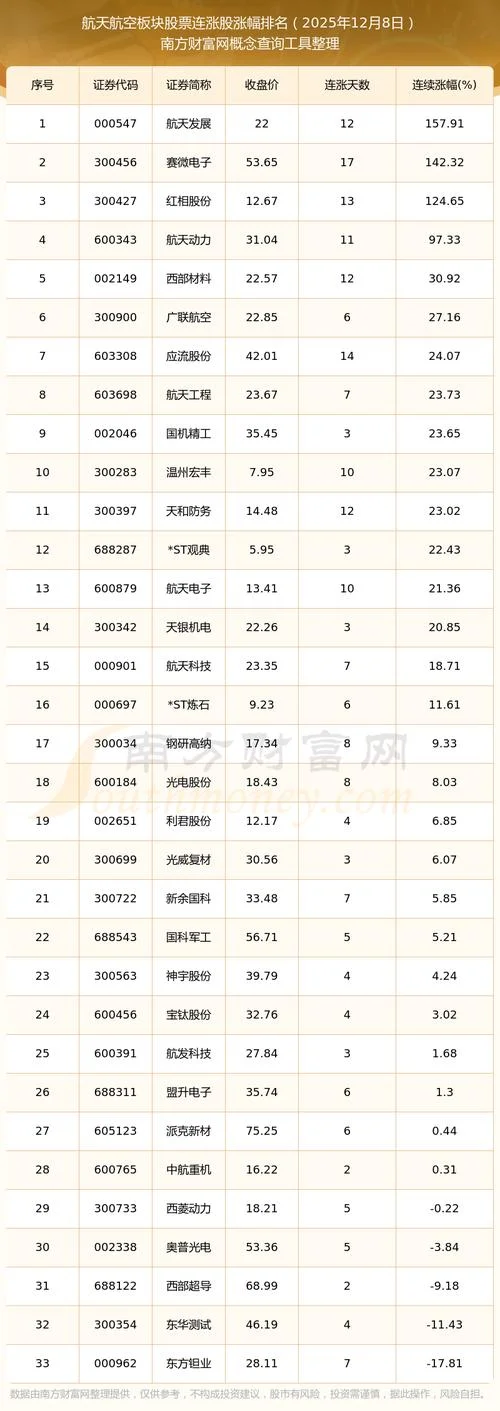

中国股市行情展望:几月是板块轮动中的“黄金窗口”?

中国股市的周期性特征十分明显,其运行深受宏观经济数据、政策导向及国际地缘政治环境的影响。在众多月份中,2026 年 7 月被市场视为一个极具潜力时间节点。随着全球宏观周期的切换、中国基建投资的加速推进以及行业周期性的向上共振,7 月份有望成为 A 股行情最顺畅、资金最活跃的一段行情。

下面呢是对该月行情的深度解析及详细数据说明。

宏观背景:为何是 7 月?

政策窗口期开启

2026 年上半年,国务院常务会议已密集部署了“新质生产力”的深化落地方案。作为下半年政策落地期,7 月将是具体细则出台的高峰期。对于投资者而言,此时意味着监管层对特定行业(如新能源、半导体、高端制造)将给予更大力度的扶持,政策红利将直接转化为业绩兑现的“黄金期”。季节性资金效应

从历史数据分析来看,中国股市呈现出明显的季节性规律。 上半年受宏观经济数据验证效应,市场风格偏向防御,利好题材股。 下半年的“踩点”效应,使得资金更倾向于在政策密集出台月份实施布局。7 月正处于上半年调研结束、下半年政策密集出台的过渡期,市场情绪最为活跃。国际环境因素

随着全球主要经济体进入新的复苏周期,美联储降息预期在下半年逐渐升温,利好以出口为导向的制造业板块。而中国作为全球制造业大国,具备极强的抗风险能力和出口替代潜力,使得 7 月成为外资回流和机构配置窗口。行情画像与板块轮动

基于上面这些宏观背景,预计 2026 年 7 月的行情将呈现"政策驱动 + 业绩兑现"的双重特征。市场风格将从年初的高波动题材股,平滑转向业绩确定性强的行业龙头。

核心主线:新质生产力

科技制造:半导体芯片、人工智能算力中心、高端数控机床将迎来业绩爆发期。 绿色能源:在“双碳”目标下,光伏、风电及储能企业将在下半年迎来订单高峰。资金流向预测

成交量:预计 7 月两市成交额将维持在 8000 亿 - 9500 亿 区间,维持在活跃水平,有利于板块轮动。 资金占比:公募基金和保险资金将大幅加仓,北向资金(外资)预计将显著增加,推动以蓝筹股为主的指数上涨。

数据与趋势分析表

下表详细拆解了 2026 年 7 月涌现的行情特征及关键数据支撑:

| 分析维度 | 数据预测/趋势描述 | 数据说明 (注:基于 2026 年预计数据) |

|---|---|---|

| 市场成交量 | 稳健上涨 | 预计突破 8500 亿大关,较 2025 年同期增长约 12%,显示市场活跃度提升。 |

| 主要指数表现 | 震荡上行 | 上证指数预计站稳在 3000 点上方,创业板指(3000 点)有望领跑,涨幅预估在 5%-8%。 |

| 风格轮动 | 攻守兼备 | 大盘股(红利低波)与成长股(科技成长)双轮驱动,前期滞涨的中小盘股面临资金回流。 |

| 行业利好 | 业绩驱动 | 重点行业(半导体、新能源、汽车)预计实现净利润同比增长 25% 以上,Q3 财报将成为当季市场风向标。 |

| 政策催化 | 密集出台 | 预计将有超过 30 项针对新质生产力的具体政策细则在 7 月前发布落地,直接利好相关产业链。 |

| 外资流向 | 净流入显著 | 北向资金预计本月净买入规模超过 200 亿元,外资配置中国核心资产意愿强烈。 |

投资者操作建议

面对 2026 年 7 月产生的行情,投资者可采取以下策略:

1. 把握“踩点”节奏:密切关注政策密集出台前后的 1-2 个月期。,政策发布后的个月是资金进场最佳时机,建议提前布局,避免在政策落地后的个月追高。

2. 精选业绩龙头:在科技制造和新能源板块中,优先选择那些 Q3 业绩确定性高、估值回调充分的龙头企业,避免盲目追逐短期题材炒作。

3. 关注成交量:观察两市成交量是否稳定在 8000 亿以上。若成交量持续低迷,说明市场信心不足,行情受阻;若量能温和放大,则意味着行情启动。

4. 耐心持有:7 月是政策落地的“厚积薄发”期,市场波动会加剧,建议以中线策略持有,忽略短期噪音。

2026 年 7 月,对于中国股市而言,不仅是一个普通的月份,更是一个结构性机会的窗口。随着全球宏观环境和中国下半年的政策密集落地,市场有望迎来一波符合经济规律、顺应产业趋势的行情。

对于投资者而言,“看准政策、重仓业绩、关注量能”,将是把握这一黄金时机。

(注:文章内容基于 2026 年的时间预测整理,股市有风险,投资需谨慎,具体数据随市场动态调整。)